2017年企业所得税法修订,企业发生的公益性捐赠支出,当年不足扣除的准予结转以后三年内继续扣除。2019年度纳税申报表基于此做了重大调整,更加便利纳税人申报。一、<公益性捐赠税前扣除需满足的条件>

最简单的方法是向受赠公益组织进行确认。由于相关部门公布税前扣除资格名单的时间存在一定滞后性,有些公益组织尚未获得2020年税前扣除资格,如遇此情况,大家可与受赠组织保持联系,名单公布后及时操作。")

(电子捐赠票据样板)

二、<汇算清缴填写纳税申报表>

捐赠企业按照会计制度规定对捐赠支出进行会计处理,计算得出2020年度利润总额,在此基础上做纳税申报表的填报。

第一步:填写《A105070捐赠支出及纳税调整明细表》

2019年度纳税申报表对该表做了重大调整,2020年度又做了细微调整,使纳税人填报捐赠支出更加便捷。

1)限额扣除增加了前三年度填报信息,列次增加了“以前年度结转可扣除的捐赠额”及“可结转以后年度扣除的捐赠额”。企业应根据相关规定按照当年会计利润的12%计算扣除限额,再按照时间倒序,先扣除前三年度(2017年)可扣除的捐赠额,然后依次扣除前二年度(2018年),前一年度(2019年),最后扣除本年度(2020年)捐赠额,直至达到扣除限额,剩余部分结转以后年度扣除。“填报本年账载金额,系统即可按照后续计算规则自动计算出本年税收金额,并根据企业分析填报的纳税调整金额,自动计算可结转以后年度扣除的捐赠额,并设置跨年监控条件,由系统自行完成捐赠结转的年度监控工作,减轻了纳税人的填报压力,强化了政策监控体系,也降低了税务部门的管理压力”。

2)全额扣除需要根据具体的捐赠事项逐一填报。全额扣除采取“自行判别、申报享受、相关资料留存备查”的方式。我们在文末附上了100%扣除的公益组织名单和情形,感兴趣可以了解。

第二步:填写《A105000纳税调整项目明细表》

1)本表主要填写第 17 行“(五)捐赠支出”:第 1 列“账载金额”填报表 A105070 合计行第 1 列金额;第 2 列“税收金额” 填报表 A105070 合计行第 4 列金额;第 3 列“调增金额”填报表 A105070 合计行第 5 列金额;第 4 列“调减金额”填报表 A105070 合计行第 6 列金额。2)不符合公益性捐赠扣除条件的其他捐赠填写在本表的第21行“(九)赞助支出”内。

第三步:填写《A105010视同销售和房地产开发企业特定业务纳税调整明细表》如有视同销售的非现金资产捐赠(如自产产品、存货、其他财产),因税会存在差异,因此还应填报这张表。税收金额=纳税调整金额,税收金额即捐赠资产视同销售的金额,一般即是捐赠票据上的金额。

湖北省税务局:2020年度企业所得税汇算清缴新政办理操作指引

三、< 相关问题 >

我公司向某公益组织捐赠的用于新冠肺炎疫情的捐款可以按全额扣除吗?该公益组织不属于100%扣除的机构。

全额扣除采取“自行判别、申报享受、相关资料留存备查”的方式,贵公司可以根据实际情况选择扣除比例。

季度预缴税款时可以抵扣公益性捐赠吗?

不可以。公益性捐赠只能在年度汇算清缴时进行扣除。

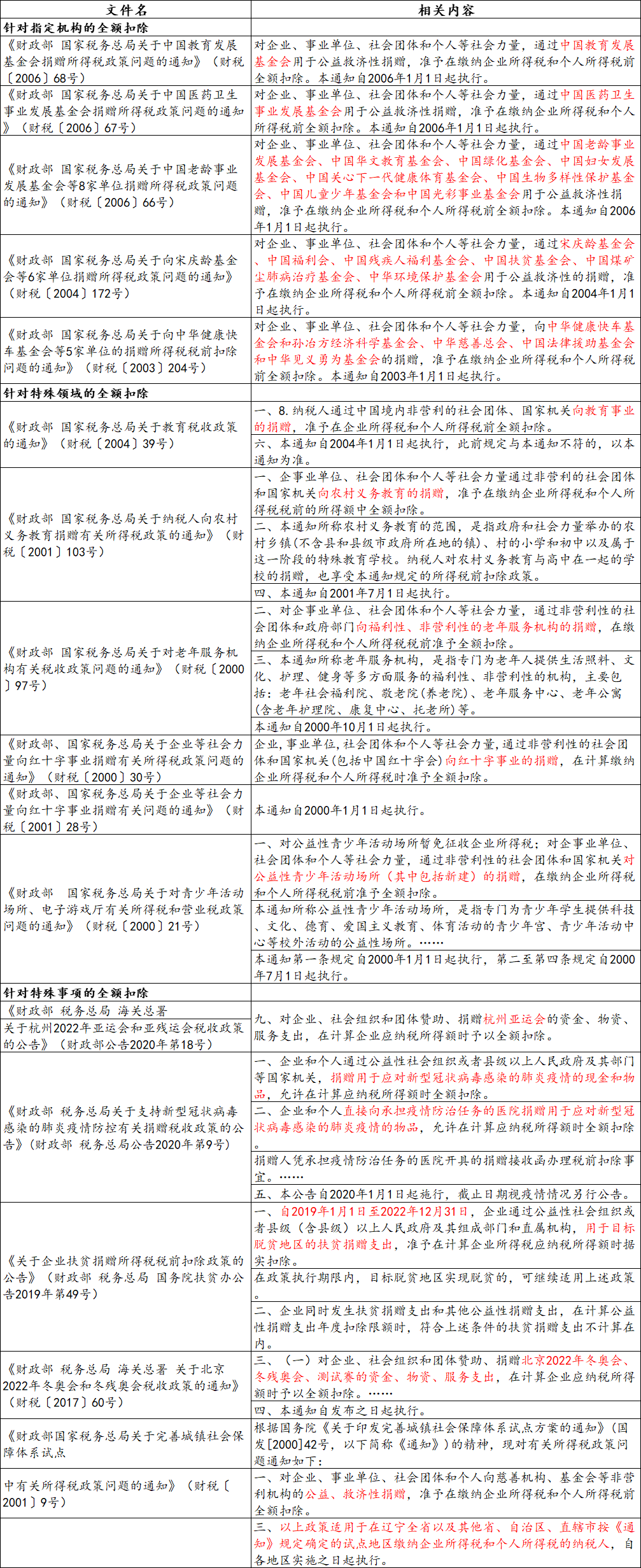

四、<准予100%扣除的企业公益性捐赠>

以下税收政策如有更新、调整,请以最新通知为准。

信息来源:恩友财务微信公众号

渝公网安备 50010102000214号

渝公网安备 50010102000214号